RINGKASAN EKSEKUTIF

Laporan ini mengkaji trend dan kesan FDI China di Malaysia sejak 2003 hingga kini. Laporan ini mendapati bahawa:

- FDI China di Malaysia meningkat sejak 2003 disebabkan oleh dasar “Go Out” China yang mendorong syarikat-syarikat China untuk melabur di luar negara.

- FDI China di Malaysia antara yang mendominasi berbanding negara asing lain selepas 2015, walaupun terdapat penurunan nilai aliran FDI pada tahun-tahun tertentu.

- FDI China di Malaysia adalah antara yang terendah berbanding negara ASEAN lain dengan Singapura merupakan penerima tertinggi FDI China.

- FDI China di Malaysia banyak tertumpu pada sektor tenaga dan hartanah, dengan beberapa perolehan besar oleh syarikat-syarikat China seperti Edra Global Energy dan Southern Power Grid.

- FDI China di Malaysia kurang memberi manfaat kepada syarikat-syarikat tempatan dan pekerja Malaysia, kerana aktiviti perkongsian pengetahuan dan peluang pekerjaan adalah rendah. Namun, terdapat usaha untuk meningkatkan perkongsian teknologi antara kedua-dua negara.

- FDI China di Malaysia memberi kelebihan kepada China daripada sudut mendapatkan pasaran dan sumber baharu, serta meningkatkan pengaruh geopolitiknya di rantau ini.

Latar Belakang Pelaburan di Malaysia

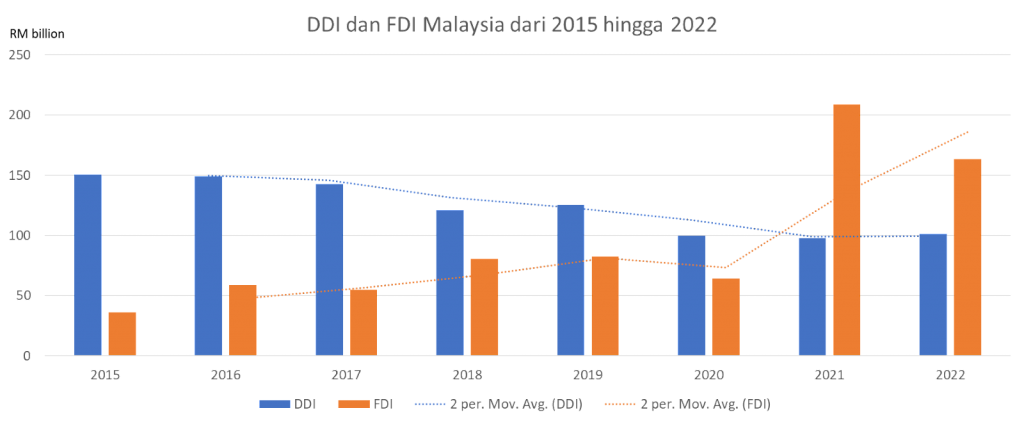

Dari tahun 2015 hingga tahun 2020 Pelaburan Langsung Domestik (DDI) Malaysia mendominasi pelaburan di Malaysia. Namun, bermula tahun 2021 sehingga tahun 2022, Pelaburan Langsung Asing (FDI) mengatasi jumlah pelaburan domestik di Malaysia. Peningkatan Trend FDI pada tahun 2021 dan 2022 berlaku disebabkan peningkatan mendadak pelaburan langsung asing yang diluluskan terutamanya dari China.

Rajah 1: Perbandingan DDI dan FDI Malaysia yang diluluskan dari tahun 2015 hingga tahun 2022

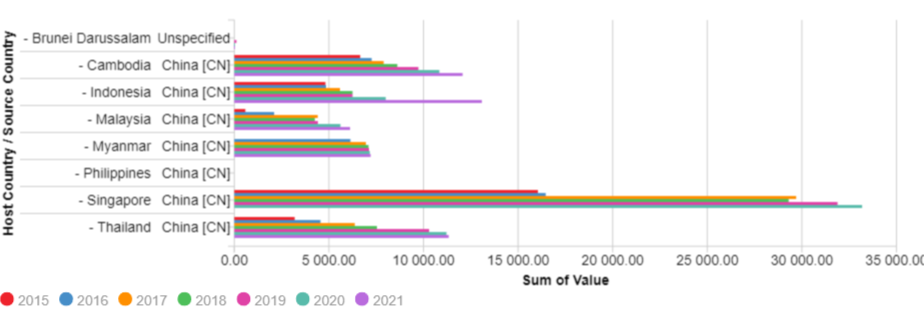

Malaysia penerima FDI China terendah di ASEAN

Meskipun terdapat peningkatan FDI China ke Malaysia dari tahun 2015 hingga tahun 2021, Malaysia kekal antara penerima FDI China terendah dalam kalangan negara ASEAN dengan Singapura mendominasi carta penerima FDI terbesar dari China sejak 2015. Pergerakan FDI ke ASEAN masih didominasi oleh Amerika Syarikat, negara-negara Kesatuan Eropah, dan Jepun. Sementara itu, China kekal di posisi keempat sejak 2015 walaupun kadar pelaburan langsung asingnya meningkat di ASEAN. Hal ini menunjukkan dominasi China di ASEAN masih rendah dan kemasukan FDI-nya di Malaysia tidak besar jika dibanding dengan negara ASEAN yang lain.

Rajah 2: Perbandingan Pelaburan Langsung Asing (FDI) China yang masuk ke negara-negara ASEAN dari tahun 2015 hingga 2021

Melihat kepada trend peningkatan FDI berbanding DDI pada tahun 2021 dan 2022, agenda pelaburan Malaysia untuk kurangkan kebergantungan pada pelaburan asing dengan meletakkan nisbah pelaburan langsung domestik kepada pelaburan langsung asing pada kadar 73:27 tergendala. Meskipun Malaysia mencatatkan jumlah pelaburan tertinggi dalam sejarahnya pada tahun 2021 dan 2022, Malaysia kekal antara penerima FDI China terendah di ASEAN. Laporan ini menerangkan apakah trend FDI China di Malaysia dan impaknya terhadap negara.

Trend FDI China di Malaysia

Pada 30 Mac yang lepas, Perdana Menteri Datuk Seri Anwar Ibrahim telah membuat kunjungan rasmi ke Beijing selama tiga hari. Tujuan kunjungan ini adalah untuk menarik pelaburan langsung asing China ke Malaysia. Hasilnya, Malaysia telah memeterai 19 memorandum persefahaman (MoU) dengan China yang bernilai RM170 bilion. MoU ini merupakan yang tertinggi mengatasi nilai MoU Malaysia dan China pada 2016 iaitu RM144 bilion. Kesemua MoU ini melibatkan pelbagai sektor seperti infrastruktur, industri berat, teknologi digital, pelancongan dan pertanian.

Trend pelaburan China di Malaysia boleh dibahagikan kepada tiga fasa yang berbeza. Pada fasa pertama, dari 2003 hingga 2007, FDI China di Malaysia menunjukkan aliran yang tidak stabil dan statik dengan sedikit peningkatan pada tahun 2005 sebelum jatuh kembali pada tahun 2007.

Rajah 3: Trend FDI China di Malaysia

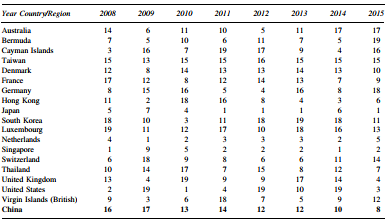

Pada fasa kedua, dari 2008 hingga 2015, FDI China di Malaysia mengalami peningkatan yang drastik dan konsisten. Meskipun terkesan dengan krisis kewangan global pada 2008, peningkatan FDI China di Malaysia disebabkan oleh dasar kerajaan untuk menggalakkan pelaburan di dalam dan luar negara selain Malaysia menjadi destinasi yang menarik untuk pelaburan syarikat China. Pada fasa ini juga, kedudukan FDI China di Malaysia juga mengalami peningkatan daripada tempat ke-16 pada tahun 2008 kepada tempat ke-8 pada tahun 2015.

Rajah 4: Kedudukan FDI di Malaysia mengikut tahun

Pada fasa ketiga, dari 2015 hingga kini, FDI yang diluluskan dari China mula menunjukkan trend dominasi selepas pelancaran One Belt One Road (OBOR). Berdasarkan data yang dikeluarkan oleh Malaysian Investment Development Authority (MIDA), negara-negara yang mencatatkan pelaburan luar tertinggi ke Malaysia diantaranya adalah China, Singapura, Belanda dan Amerika Syarikat.

Jadual 1: Kedudukan FDI diluluskan di Malaysia mengikut negara dari tahun 2015 hingga tahun 2022

| Tahun | Ked. | Negara | Pelaburan (RM bilion) |

| 2015 | 1. | China | 15.5 |

| 2. | Singapore | 12.6 | |

| 3. | AS | 4.8 | |

| 2016 | 1. | China | 9.8 |

| 2. | Singapura | 9.5 | |

| 3. | AS | 4.6 | |

| 2017 | 1. | China | 12.2 |

| 2. | Singapura | 8.6 | |

| 3. | AS | 5.6 | |

| 2018 | 1. | China | 14.2 |

| 2. | Singapura | 12.1 | |

| 3. | AS | 4.9 | |

| 2019 | 1. | Singapura | 16.2 |

| 2. | China | 13.9 | |

| 3. | AS | 5.6 | |

| 2020 | 1. | Singapura | 14.8 |

| 2. | China | 8.3 | |

| 3. | As | 4.9 | |

| 2021 | 1. | Belanda | 78 |

| 2. | Singapura | 47.3 | |

| 3. | China | 31.3 | |

| 2022 | 1. | China | 55.4 |

| 2. | AS | 29.2 | |

| 3. | Belanda | 13.5 |

Nilai FDI dari China yang masuk ke Malaysia telah menunjukkan penurunan daripada tahun 2017 sehingga 2019. Hal ini kerana akibat ketidaktentuan politik dan ekonomi di Malaysia selepas pilihan raya umum 2018 yang melibatkan penangguhan dan proses kaji semula projek OBOR China oleh Pakatan Harapan. Namun, pada tahun 2020 menunjukkan peningkatan semula nilai pelaburan langsung asing dari China. Bagi peratusan nilai FDI dari China yang masuk ke Malaysia menunjukkan peratusan yang agak tinggi iaitu 17.04% pada tahun 2017, kemudian, menurun pada kadar 2.19% pada tahun 2018 dan 1.52% pada tahun 2019, namun naik semula lebih tinggi sejak tiga tahun kebelakangan ini, dengan kadar sebanyak 17.84% pada tahun 2020.

Jadual 2: Peratusan FDI China ke Malaysia daripada tahun 2017 hingga tahun 2020

| Tahun | RM (Juta) | Peratus FDI(%) | Jumlah FDI MalaysiaRM (Juta) |

| 2017 | 6,886 | 17.04 | 40,419 |

| 2018 | 715 | 2.19 | 32,648 |

| 2019 | 493 | 1.52 | 32,364 |

| 2020 | 2,611 | 17.84 | 14,639 |

Majoriti FDI dari China adalah dalam sektor tenaga dan hartanah

Trend kadar pelaburan langsung asing China dalam sektor tenaga mendominasi sektor-sektor lain dengan kadar transaksi keseluruhan 35.78% daripada tahun 2013 sehingga tahun 2020. Meskipun, kadar keseluruhan transaksi sektor hartanah berada pada kadar 22.34% selepas sektor tenaga, terdapat konsistensi pelaburan asing dari China dalam sektor itu daripada tahun 2013 sehingga tahun 2020.

Transaksi hartanah yang berlaku daripada tahun 2013 melibatkan syarikat China seperti Guangzhou R&F Properties, Xinyi Glass, Shanghai Greenland, Zhuzhou Kibing, Country Garden, Agile Property, China Communications Construction, dan China Railway Engineering. Kebanyakan projek perumahan dijalankan di Johor melibatkan perjanjian bersama Sultan Johor. Selain itu, antara jenis projek lain yang dijalankan adalah projek pengorekan, lebuh raya, jambatan, kereta api bawah tanah, kereta api, pelabuhan, terowong, dan bangunan. Bagi sektor tenaga pula, transaksi terbesar disumbang oleh 1MDB, China General Nuclear dan Southern Power Grid pada tahun 2015 bagi penjualan saham Edra Global Energy Bhd dan subsidiari-nya.

Jadual 3: FDI China di Malaysia mengikut sektor

| Sektor/Tahun | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Pertanian | – | – | – | – | 280 | – | – | – | – | – |

| Pengangkutan | 610 | – | 280 | – | 110 | – | – | – | – | – |

| Pelancongan | – | – | – | 1680 | – | – | – | – | – | – |

| Hartanah | 1370 | 200 | 660 | 210 | 280 | 840 | 500 | 110 | – | – |

| Teknologi | – | – | 370 | – | – | 440 | – | – | – | 320 |

| Tenaga | 380 | – | 5360 | 340 | – | 140 | 140 | 320 | – | – |

| Kewangan | – | – | – | – | 120 | – | – | – | – | 100 |

| Logam | 650 | – | – | 290 | – | – | – | – | – | 210 |

| Lain-lain | 190 | 200 | – | – | – | – | 590 | 140 | 300 | 940 |

| Jumlah | 3200 | 400 | 6670 | 2520 | 790 | 1420 | 1230 | 570 | 300 | 1570 |

Nota: Jadual di atas hanya merekodkan transaksi yang melebihi AS$100 juta

Sektor tenaga dan hartanah kekal menjadi sektor terbesar yang menjadi tumpuan kepada projek FDI China sejak tahun 2013 sehingga tahun 2020. Sektor-sektor ini dipacu melalui projek mega Belt and Road Initiative (BRI) yang melibatkan projek Forest City oleh Country Garden Holdings, Bandar Malaysia oleh China Railway Engineering Corporation (CREC), Melaka Gateway oleh PowerChina International Group, pengambilalihan Edra Global Energy Bhd oleh CGNPC dan Loji Janakuasa Nuklear oleh China General Nuclear Power Corporation (CGNPC). Trend pelaburan China dalam sektor ini bukan sahaja hanya di Malaysia malah berlaku di seluruh dunia apabila dua pertiga pelaburan FDI di seluruh dunia melibatkan sektor tenaga. Keperluan tenaga domestik China; hasrat China menjadi pengeluar dan pengeksport sektor tenaga bersih; dan peningkatan pengaruh keselamatan nasional dan strategiknya di Laut China Selatan serta Indo Pasifik merupakan faktor terbesar yang memandu perancangan China untuk meningkatkan pelaburan dalam sektor hartanah dan tenaga.

Trend peningkatan FDI China di Malaysia bermula daripada tahun 2003, namun hanya mula mendadak selepas krisis kewangan global pada tahun 2008. China mula mendominasi FDI di Malaysia sejak 2015 bersaing dengan Singapura, Belanda, dan Amerika Syarikat. Dominasi FDI China lebih tertumpu kepada sektor tenaga dan hartanah. Walau bagaimanapun, peningkatan FDI China di Malaysia tidak menjamin kebaikan dan keuntungan untuk negara dengan China yang lebih mengambil peluang daripada sudut perolehan sumber alam dan mencari pasaran dan eksport.

Implikasi FDI China terhadap Malaysia

Dalam mengukur keberkesanan pelaburan langsung asing China di Malaysia, laporan ini menggunakan tiga indikator utama iaitu peluang pekerjaan, pemindahan/perkongsian pengetahuan, dan pemindahan/perkongsian teknologi.

- Peluang pekerjaan

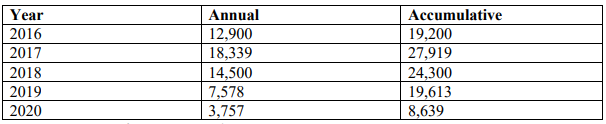

Kerajaan hanya menetapkan klausa minimum 30% kuota untuk pekerja tempatan dalam projek China dan kebanyakan kontraktor China lebih mengutamakan syarikat China lain dalam urusan subkontrak yang sekali gus membawa lebih ramai pekerja asing warga China dari tanah besar. Selain itu, Jabatan Imigresen Johor dikatakan telah memberi permit kerja sementara kepada 2,845 selain 1,682 pas pekerjaan dan lawatan kepada pekerja asing warga China yang bekerja di empat kawasan pembinaan berbeza di Johor termasuk projek Forest City di Gelang Patah. Dalam pada itu, terdapat kemungkinan 30% daripada pekerja warga tempatan hanya ditempatkan di posisi rendah sebagai buruh kasar seperti yang terjadi di Afrika, Vietnam, dan Kemboja dalam projek penChinaan di negara tersebut. Laporan ini menunjukkan hampir 70% pekerja mahir dalam projek China di Malaysia merupakan pekerja warga China. Pada tahun 2021, jumlah kumulatif ekspatriat/pekerja China di Malaysia menurun kepada jumlah 8,639 daripada 19,613 pada tahun 2019. Penurunan ini menunjukkan kadar kemasukan pekerja China lebih rendah berbanding yang keluar.

Jadual 4: Bilangan ekspatriat/pekerja China di Malaysia

- Perkongsian pengetahuan

Daripada sudut pemindahan/perkongsian pengetahuan, walaupun berlaku inisiatif seperti Digital Transformation Programme oleh Huawei dalam bidang teknologi digital, inisiatif ini tidak meluas ke dalam sektor lain. Dalam sektor pembinaan, kontraktor China lebih mengutamakan pekerja warga China dan hampir tiada sumbangan atau perkongsian kemahiran kepada pekerja tempatan. Duta China ke Malaysia memberi contoh pembinaan Jambatan Pulau Pinang yang kedua dan Tun Razak Exchange (TRX) sebagai justifikasi pekerja warga China mempunyai kemahiran yang tinggi. Akibatnya, tiada peluang pemindahan pengetahuan kepada pekerja tempatan kerana peluang pekerjaan dan penyertaan dalam projek diperkecilkan. Dalam kes Pelabuhan Kuantan, syarikat tempatan tidak dilibatkan dalam aktiviti berkemahiran tinggi sebaliknya hanya diberi tugas dalam kategori pengangkutan dan perkeranian. Oleh itu, kadar pemindahan pengetahuan amat rendah kerana China mengawal rantai bekalan selain hanya subkontrak kepada syarikat China.

- Perkongsian teknologi

Huawei “Digital Transformation Programme” di Malaysia boleh dijadikan sebagai salah satu contoh pemindahan atau perkongsian teknologi 5G selain Xinyi Solar dalam bidang pembuatan kaca. Pelaburan langsung asing oleh Xinyi Solar direalisasikan dengan pembinaan kilang kaca solar di Kota Kinabalu yang bernilai AS483 juta dolar. Selain itu, Edra Power Plant yang dibina oleh China General Nuclear Power Corp menggunakan teknologi penjanaan kuasa GE untuk menghasilkan tenaga daripada gas asli juga boleh dikategorikan sebagai pemindahan atau perkongsian teknologi walaupun daripada sisi lainnya Malaysia memberi pelepasan kepada China untuk meneroka hasil buminya.

Di samping itu, kerjasama teknologi dalam bidang pendidikan juga giat dilakukan oleh Malaysia dan China. Misalnya, pada tahun 2019, kerajaan Malaysia dan China menandatangani memorandum persefahaman untuk meningkatkan kerjasama dalam latihan pendidikan teknikal dan vokasional (TVET) dan teknologi yang berkaitan dengan Revolusi Perindustrian Keempat (IR4.0). MoU tersebut juga menyentuh kerjasama perkongsian teknologi dalam produk dan perkhidmatan halal. Contoh lain adalah kerjasama antara Beihai Yuanlong pearl co. LTD dan Universiti Malaysia Sabah untuk menubuhkan makmal kerang bersama (antarabangsa) China-Malaysia bagi menjalankan penyelidikan pembiakan dan pembiakan plasma nutfah tiram mutiara halus, dan untuk menyaring barisan (spesies) baru tiram mutiara.

Malaysia sebagai destinasi sumber alam dan pasaran baharu China

Bagi mengukur manfaat pelaburan langsung asing China terhadap China, laporan ini menggunakan dua indikator utama iaitu pasaran dan pemerolehan syarikat dan projek.

- Pelaburan mencari pasaran baharu

Pelaburan mencari pasaran adalah bertujuan untuk menembusi pasaran tempatan negara tuan rumah. Tiga sebab yang mendorong China mencari pasaran luar adalah krisis perang perdagangan dengan Amerika Syarikat pada tahun 2018, penutupan ekonomi China ketika pandemik Covid-19, dan lebihan kapasiti dalam ekonomi domestik China yang memaksa mereka untuk untuk mengeksport lebihan pengeluaran, menempatkan semula kilang mereka di luar negara, dan mencari pasaran pembinaan baharu. Jenama seperti Lenovo, Haier, TCL dan Huawei antara syarikat China yang mencari destinasi pelaburan baharu untuk meningkatkan eksport barangan dan perkhidmatan. Penubuhan ASEAN-China Free Trade Area (CAFTA) juga menjadi pendorong kepada peningkatan pelaburan China ke Malaysia. Ekoran sekatan perdagangan dan peningkatan cukai oleh Amerika Syarikat terhadap produk China, Malaysia menjadi sasaran pasaran baharu dengan memiliki fasiliti dan dasar yang menyokong.

- Pelaburan mencari sumber

Matlamat pelaburan mencari sumber adalah untuk mendapatkan akses kepada sumber mentah yang murah, kumpulan buruh, infrastruktur, dan sebagainya. Pada tahun 2014, China Energy H City Realty Investment Co. Ltd. (China Energy) dan Merapoh Resources Corp Sdn Bhd memeterai perjanjian untuk pembangunan kilang penapis minyak mentah di Kedah. Dalam perjanjian ini China Energy menjadi pemegang saham terbesar sebanyak 70%. Perjanjian ini akan menyaksikan sumber minyak mentah dieksport ke China selepas melalui proses tapisan di Kedah oleh Merapoh. Pada tahun 2016, Shandong Hengyuan Petrochemical membeli 51% kepentingan dalam Shell Refining Co. Ltd. Malaysia yang menjadikan mereka salah satu syarikat China yang memiliki aset kilang penapisan minyak mentah di Malaysia. Pada tahun yang sama, Edra Global Energy Bhd, anak syarikat 1Malaysia Development Bhd (1MDB) menjual 1005 saham mereka kepada China General Nuclear Power Corp dan anak syarikatnya (CGN Group) pada nilai RM9.83 bilion. Selain itu, Syarikat milik China, Geely berjaya peroleh 49.9% saham dalam Proton pada tahun 2017. PowerChina peroleh saham dalam projek Melaka Gateway yang termasuk pelabuhan laut dalam, taman perindustrian dan terminal pelayaran. Pada tahun 2019, Country garden Holding membeli 60% kepentingan dalam projek pembangunan Forest City di Johor Bahru.

Rumusan

Berdasarkan pelaporan ini, FDI China ke Malaysia menunjukkan perkembangan yang signifikan bermula tahun 2003 sehingga kini. Namun, sejak tahun 2015, FDI China di Malaysia mula mengatasi negara-negara lain dengan nilai aliran FDI yang tinggi. Perkembangan ini didorong oleh pelancaran dasar “Go Out” pada tahun 1999 dan pelancaran inisiatif OBOR oleh China pada tahun 2013 untuk menggalakkan syarikat-syarikat China melabur di luar negara. Walaupun terdapat peningkatan dalam FDI China di Malaysia, ia masih merupakan antara FDI China terendah berbanding negara ASEAN lain. Meskipun tenaga dan hartanah kekal sebagai sektor utama pelaburan China di Malaysia, FDI China secara beransur-ansur dipelbagaikan ke dalam sektor-sektor seperti pengangkutan, pelancongan, teknologi, logam, kewangan, dan pertanian. Peningkatan FDI China ini tidak menyumbang daripada aspek peluang pekerjaan apabila hampir 70% pekerja adalah warga tempatan China, manakala penglibatan minima syarikat tempatan dan pekerja tempatan dalam projek-projek China menyukarkan aktiviti perkongsian pengetahuan berlaku. Sebaliknya, kedatangan syarikat-syarikat China di Malaysia seperti Huawei, Lenovo, dan TCL membuka peluang pasaran baharu kepada China dalam mempromosikan produk mereka di Malaysia. Selain itu, pemerolehan dan pengambilalihan kepentingan dalam syarikat atau projek di Malaysia memberi China akses kepada sumber alam dan aset-aset negara.

Rujukan

- American Enterprise Institute. (2022). China Global Investment Tracker.

- AseanStats. (2021). Stocks of Inward Foreign Direct Investment (FDI) at year-end, by source country (in million US$).

- Ban C.H. (2017). Advanced tech transfer to Malaysia.

- Berita Harian. (2023, Januari 1). MRT, TRX dan Menara 118 pemangkin minat pelabur dunia.

- Bernama. (2015). Edra Energy jual semua aset kepada syarikat China untuk RM9.83 bilion.

- Camba, A. (2023). Cementing development and (un)steeling decarbonization: The political economy of infrastructure drive in Duterte’s Philippines. Energy Research & Social Science, 96, 102933. doi:https://doi.org/10.1016/j.erss.2022.102933

- CNBC Indonesia. (2020, Julai 24). 3 Alasan Mengapa China Klaim Laut China Selatan.

- Cole, M. (2013, December 3). Guangzhou R&F Properties acquires Malaysia sites for US$1.4 Bil. Mingtiandi.

- Department of Statistic Malaysia. (2023). Statistic of foreign direct investment in Malaysia.

- Hanauer, L., & Morris, L. J. (2014). Chinese Engagement in Africa: Drivers, Reactions, and Implications for U.S. Policy. Santa Monica, CA: RAND Corporation.

- Huawei. (2022). MIMOS’ ‘Deep Tech and Future Skills’ Training With Huawei Malaysia Set To Accelerate Digital Transformation.

- Malaysian Investment Development Authority (MIDA). (2022). Statistik Pelaburan.

- MERICS. (n.d.). Powering the Belt and Road.

- Ngeow Chow Bing. (2022). Xin Yimin in Malaysia: Trends and Implications. 94(2022).

- Nikkei Asia. (2017). China’s Geely acquires 49.9% of Malaysia’s Proton.

- Sharon,A. (2019). Malaysia and China will work together on tech.

- The Diplomat. (2020, April 29). The Belt and Road After COVID-19.

- The Diplomat. (2021, December 9). To Green the Belt and Road, China Needs to Set Clear Renewable Energy Targets.

- The Edge Market. (2014). Johor Sultan is stakeholder of Forest City project.

- The Edge Market. (2016). Melaka Gateway’s master developer ropes in Powerchina for RM30b development.

- Todd, L., & Slattery, M. (2018). Impacts of Investment from China in Malaysia on the Local Economy 2(54).

- Wadhwa, K. (2011). Foreign Direct Investment into Developing Asian Countries: The Role of Market Seeking, Resource Seeking and Efficiency Seeking Factors. International Journal of Business and Management, 6. doi:10.5539/ijbm.v6n11p219

- Yeoh, E. K. K., Chang, L., & Zhang, Y. (2018). China–Malaysia trade, investment, and cooperation in the contexts of China–ASEAN integration and the 21st century Maritime Silk Road construction. The Chinese Economy, 51(4), 298-317.

- Zhou, X. (2020). ”Case study from China on CATTC – China-ASEAN Technology Transfer Center”.